Article audit - Revue de presse #6

Levée de fonds : Quelle est la mission du CAC ad hoc ?

Les instruments financiers émis à l’occasion de levées de fonds impliquent, notamment, une entrée différée au capital. Consécutivement, ils nécessitent l’intervention d’un Commissaire aux comptes (« CAC »), nommé spécifiquement pour l'opération (mission en tant que CAC « ad hoc »), notamment dans les entités qui, du fait du relèvement des seuils introduit par la loi PACTE, n'ont pas l'obligation de nommer un CAC pour la certification des comptes.

L’intervention du CAC ad hoc a été prévue afin de protéger les associés et actionnaires de ces sociétés, lorsque l'une d'entre elles envisage de procéder à une levée de fonds. Ainsi, l'émission des titres reste soumise à un contrôle externe indépendant avec la nomination d’un CAC spécifiquement pour l'opération.

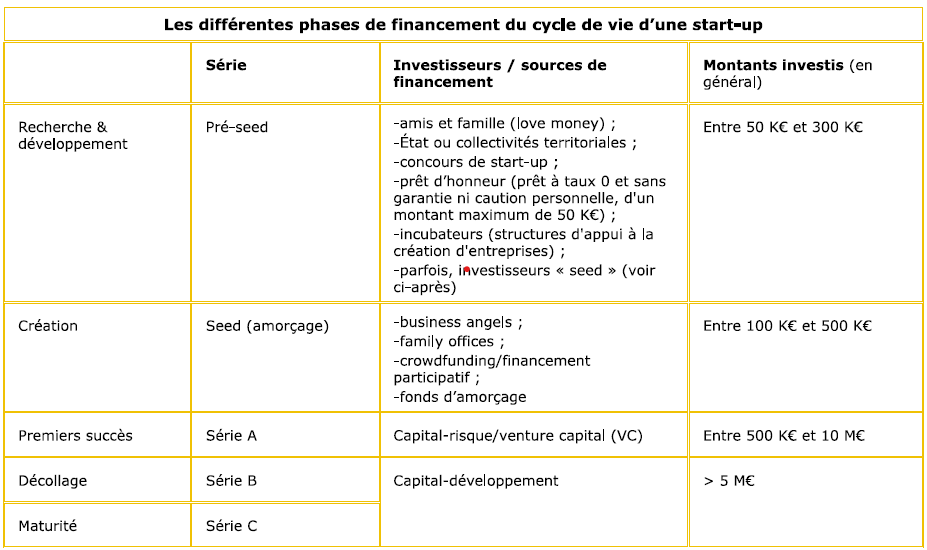

Phases de financement dans le cadre des levées de fonds

Les séries, ou tours de table, sont des réunions entre les fondateurs de la start-up et les investisseurs potentiellement intéressés par le projet. Elles sont associées aux différentes phases de financement qui interviennent tout au long du développement d'une start-up.

Les levées de fonds, auxquelles sont associés des noms de série, se font tout au long du développement d'une start-up, dont les phases de financement figurent dans le tableau de synthèse ci-après :

Instruments financiers émis lors des levées de fonds

Dans le cadre des levées de fonds, différents instruments financiers sont rencontrés :

- Les actions :

o Les actions ordinaires (« AO ») ;

o Les actions de préférences (« ADP »), actions auxquelles sont attachés des avantages particuliers (article L. 228-11 et suivants du Code de commerce). Ces droits peuvent être politiques, comme la suppression du droit de vote, ou un droit de contrôle renforcé ou des droits pécuniaires, comme le droit sur dividendes, ou encore le droit préférentiel et prioritaire dans la répartition du prix de cession des actions de la société ;

o Les actions gratuites (articles L. 225-197-1 et L. 225-197-2 du Code de commerce), ordinaires ou de préférence. Elles ne peuvent être attribuées, sur autorisation de l'assemblée générale extraordinaire (AGE), qu'aux salariés ou mandataires sociaux de la société ou de ses filiales détenues à plus de 10 %, sous certaines conditions.

L'AGE fixe le pourcentage maximal du capital pouvant être attribué ainsi que le délai maximal d’utilisation de l’autorisation (38 mois) et la durée minimale des périodes d’acquisition (1 an) et de conservation (sachant que la durée cumulée de ces deux périodes ne peut être inférieure à 2 ans).

- Les valeurs mobilières donnant accès au capital :

o Les bons de souscription d’actions (BSA) qui permettent de souscrire à de nouvelles actions à des conditions définies lors de leur émission. Ils peuvent être émis seuls ou attachés à des actions (ABSA). 2 types de BSA sont fréquemment utilisés :

i. Le BSA ratchet qui permet de protéger la valeur d’entrée du fonds en cas de nouvelle levée de fonds, sur une base de valorisation moindre, via un ajustement du prix de revient conduisant à une relution. Dans le cadre des ADP, cet ajustement se fait par conversion en un nombre supérieur d'actions nouvelles déterminé conformément à une formule ;

ii. Le BSA « Accord d’Investissement Rapide » (AIR) qui permet de reporter la décision de participer au capital. Son titulaire n'est pas associé de la société tant qu'il n'a pas exercé le BSA, le critère de conversion est un élément déclencheur (augmentation de capital le plus souvent), la valorisation retenue est celle du tour suivant et le risque de l'investisseur est couvert par une décote prévue sur le montant d'acquisition des actions.

o Les bons de souscription de parts de créateurs d’entreprise (BSPCE). Ils ne peuvent bénéficier qu'à des salariés et à des dirigeants soumis au régime fiscal des salariés de la société émettrice ou des sociétés françaises dont la société émettrice détient au moins 75 % du capital et des droits de vote. La société émettrice doit également respecter certaines conditions pour pouvoir émettre ces bons ;

o Les stock-options qui est une forme de rémunération variable allouée par les actionnaires d'une entreprise à ses dirigeants ou ses salariés. Elle leur permet de souscrire ou d’acheter des actions de leur entreprise à un prix d’exercice déterminé le jour où l’option est consentie.

- Les instruments de dettes. Il s'agit des obligations simples, des obligations convertibles en actions (OCA) et des obligations remboursables en actions (ORA), ainsi que des comptes courants.

Selon la nature du titre émis, 4 choix sont possibles :

L'AGE peut décider de l’émission ;

L'AGE peut déléguer son pouvoir ou sa compétence (article L. 225-129-1 du Code de commerce) ;

Le droit préférentiel de souscription (« DPS ») peut être supprimé au profit de bénéficiaires (article L. 225-135 du Code de commerce), totalement ou partiellement en décomposant l'augmentation de capital par tranches ;

Le DPS peut être maintenu.

Le DPS permet de souscrire aux augmentations de capital en numéraire (en espèces ou par compensation de créances) de manière prioritaire. Il est proportionnel au montant des actions détenues. L'actionnaire peut y renoncer à titre individuel. Son objectif est, en fait, de compenser la dilution des actionnaires qui ne souscriraient pas à l'augmentation de capital.

Intervention du CAC ad hoc

Ces opérations sont notamment :

L'émission de titres sans droit préférentiel de souscription (DPS) par une offre au public (c. com. art. L. 225-136) ;

L'émission de titres avec suppression du DPS (c. com. art. L. 225-138, II) ;

La souscription à une augmentation de capital par compensation de créances liquides et exigibles (c. com. art. L. 225-146) ;

L'attribution d'options de souscription ou d'achat d'actions (c. com. art. L. 225-177) ;

L'attribution d'actions gratuites (c. com. art. L. 225-197-1) ;

Le rachat par la société de ses propres actions (c. com. art. L. 225-209-2).

Pour mémoire, il est rappelé que la Compagnie Nationale des Commissaires aux comptes a publié

un avis technique en octobre 2019 afférent aux « missions relatives aux opérations sur valeurs mobilières confiées à un Commissaire aux comptes ».

Mission du CAC

Dans le cadre d’une émission d’actions avec maintien ou suppression du DPS, le CAC donne son avis sur :

L’incidence de l’opération sur la situation des détenteurs d’actions et instruments dilutifs ;

L’augmentation de capital envisagée.

En cas de suppression du DPS, il vérifie et certifie la sincérité des informations tirées des comptes.

Il donne son avis sur :

La proposition de suppression du DPS ;

Le choix des éléments de calcul du prix d’émission des actions et son montant. En l’absence de cette mention, le CAC émet une observation dans son rapport.

En tout état de cause, il contrôle l’ensemble des informations figurant dans le(s) rapport(s) du Conseil d’administration ou du Président.

Dans le cadre d’une émission d’ADP, le CAC donne son avis sur les caractéristiques de ces actions. Lorsque celles-ci sont inscrites dans les statuts concomitamment à leur émission, il émet un rapport, qui peut être intégré à son rapport sur l’émission, sur leurs modalités de conversion.

Lorsque l’émission porte sur une catégorie d’ADP déjà existante, le rapport du CAC porte aussi sur

les avantages particuliers. Si ces derniers sont exerçables dans les sociétés contrôlées ou dans

la société contrôlante, le(s) CAC(s) de ces sociétés émet(tent) un rapport sur ces droits particuliers (article L. 228-13 du Code de commerce).

En cas d'attribution d'actions gratuites, le CAC établit un rapport sur le rapport du Conseil d’administration ou du Président destiné à l’AG appelée à se prononcer sur l’autorisation (article

L. 225.197-1 du Code de commerce). L'article précité ne fixe ni le contenu du rapport du Conseil d’administration ou du Président ni celui du CAC. La mission du CAC peut consister à :

Vérifier la conformité de l’opération aux articles L. 225-197-1 à L. 225-197-5 du Code de commerce ;

Formuler des observations éventuelles sur le contenu du rapport du CA ou du président.

Source : Article de La Revue Fiduciaire « Levées de fonds : la mission du CAC ad hoc » – Novembre 2022